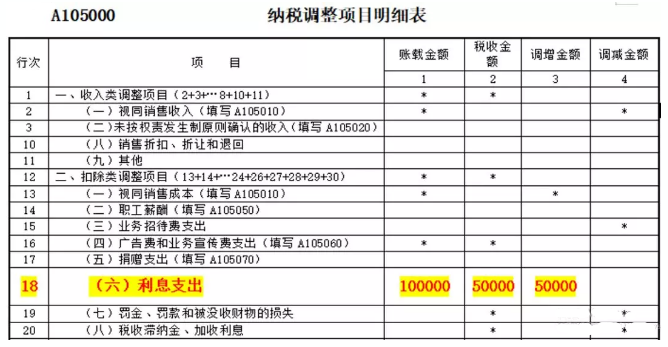

企业2019年度财务费用-利息支出10万元(属于向个人借款100万元,年息10%,同期银行贷款利率5%),请问这笔财务费用-利息能否全部在企业所得税前扣除?

需要纳税调增的利息费用=账载金额-税收金额=10万元-5万元=5万元

因此2019年度允许税前扣除的利息仅仅为5万元。

根据《国家税务总局关于企业向自然人借款的利息支出企业所得税税前扣除问题的通知》(国税函〔2009〕777 号)规定,企业向除第一条规定以外的内部职工或其他人员借款的利息支出,其借款情况同时符合以下条件的,其利息支出在不超过按照金融企业同期同类贷款利率计算的数额的部分,根据企业所得税法第八条和实施条例第二十七条规定,准予扣除:

(一)企业与个人之间的借贷是真实、合法、有效的,并且不具有非法集资目的或其他违反法律、法规的行为;

(二)企业与个人之间签订了借款合同。

企业与个人之间要签订借款合同,并在借款合同中注明借款的用途必须是用于公司正常经营,从而体现企业与个人之间的借贷是真实、合法、有效的,并且不具有非法集资目的或其他违反法律、法规的行为。

这是利息费用能否在企业所得税前扣除的最基本的前提。

同时,要取得利息费用的发票,否则没法在企业所得税前扣除。还要代扣利息的个人所得税。

个人借款给非金融企业取得的利息收入,属于债权性股息所得,按照《个人所得税法》的规定,应当按照"利息、股息、红利所得"项目缴纳个人所得税,税率为20%。

再就是,由于股东属于公司的关联方,要注意债资比例是否超过了2:1,也就是公司支付股东的利息金额能否税前扣除一定要注意债权性投资与其权益性投资比例是否超过了2倍,只有2倍以内的利息费用才可以税前扣除。

注意:

企业向股东或其他与企业有关联关系的自然人以外的内部职工或其他人员借款的利息支出不受2:1的限制。

同时,还要注意公司向股东个人的借款利率是否超过了金融企业同期同类贷款利率,只有不超过按照金融企业同期同类贷款利率计算的数额的部分,准予税前扣除。

最后,还要注意:凡企业投资者在规定期限内未缴足其应缴资本额的,该企业对外借款所发生的利息,相当于投资者实缴资本额与在规定期限内应缴资本额的差额应计付的利息,其不属于企业合理的支出,应由企业投资者负担,不得在计算企业应纳税所得额时扣除。

参考:

根据国税函〔2009〕312号文相关规定,根据《中华人民共和国企业所得税法实施条例》第二十七条规定,凡企业投资者在规定期限内未缴足其应缴资本额的,该企业对外借款所发生的利息,相当于投资者实缴资本额与在规定期限内应缴资本额的差额应计付的利息,其不属于企业合理的支出,应由企业投资者负担,不得在计算企业应纳税所得额时扣除。

客服热线

客服热线

微信客服

微信客服

QQ客服

QQ客服

")

")

工作时间

工作时间

鲁ICP备19063369-1号

鲁ICP备19063369-1号